※本記事は税理士の監修を受けています。

この「スキャナ保存」は本記事執筆(2024.2)現在、まだ義務化はされていません。

しかし、会計ソフトに登録した取引と電子化した証憑の紐付けをしておくと決算の際にも便利かな、と思い、当社では今の段階から対応しておこう、と考えています。

なお、電子帳簿保存法関係では既に「電子取引データ保存」が義務化されています。(2024年1月から)

もし「電子取引データ保存」の対応がまだであれば、まずはそちらの対応が必要になります。

電子帳簿保存法についてのざっくりした解説(クリック)

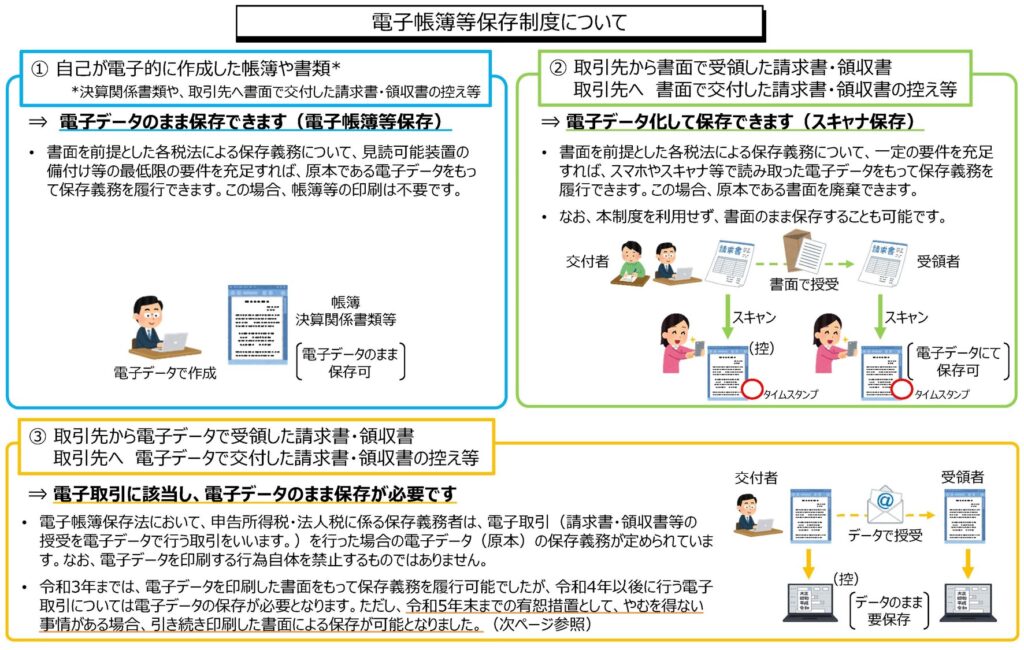

電子帳簿保存法では 「1 電子帳簿等保存」「2 スキャナ保存」「3 電子取引データ保存」が求められており、このうち1と2は様々な大人の事情により、現状は紙で保存するかデータで保存するかを自分で決めてよいため、いままで通りでかまいません。

ただ、「3 電子取引データ保存」だけは2024年1月から一定の対応が必要になっています。

| 法律で求められていること | 説明・具体例 |

|---|---|

| 1 電子帳簿等保存 | 会計ソフト等で作成した帳簿や決算関係書類などを電子データのままで保存することを指す 現状、いままで通りでOK(紙保存可能) |

| 2 スキャナ保存 | 紙でやり取りした請求書や領収書などを、紙のままではなくスキャニングして保存することを指す 現状、いままで通りでOK(紙保存可能) |

| 3 電子取引データ保存 | 2024年1月から対応が必要! 領収書や請求書など、紙でやりとりしていた場合にはその紙を保存しなければならない取引書類について、データでやりとりした場合にはそのデータを保存しておかなければならない。詳細は下記。 |

今後1,2についても実施が求められることになるのでしょうね・・・。

こちらの本、図解多めでとてもわかりやすかったです!おすすめです◎

※なお、「スキャナ保存」の要件は、2024年1月1日に以前のものよりも緩和されました。主なものは「解像度、階調情報の保存」「大きさ情報の保存」「入力者等情報の確認」の廃止です。

この記事は2024年1月1日要件緩和後の内容となります。

スキャナ保存とは

「スキャナ保存」とは、取引関係書類を「紙」で授受した場合、紙のまま保存するのではなく、「スキャン・撮影などをして電子データで保存する」ことをいいます。

対象書類と「重要書類」・「一般書類」の区分

紙で授受した取引関係書類、例えば請求書や領収書などが該当します。

取引関係書類のうち、「重要書類」は一定期間内に電子化して保存する必要があることがあることから(後述)、下記の通り「重要書類」と「一般書類」の区分があります。

| 種類 | 説明 | 具体例 | 入力期限 |

|---|---|---|---|

| 重要書類 | 資金や物の流れに直結・連動する書類 | 契約書、請求書、請求書、納品書など | 速やかに入力 or 業務サイクル後速やかに入力(後述) |

| 一般書類 | 資金や物の流れに直結・連動しない書類 | 見積書、注文書、検収書、申込書など | 適時に入力(規制なし) |

対象書類についての詳細は電子帳簿保存法一問一答 【スキャナ保存関係】Q&A(P4)を参照してください。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/00023006-044_03-4.pdf

対応すべき事項・要件の一覧と、「電子取引データ保存」の要件との比較

電子データを保存するという点ではスキャナ保存も電子取引データ保存も同じであり、要件も一部共通しています。

| 対応事項・要件 | スキャナ保存 | 電子取引データ保存 | |

|---|---|---|---|

| 入力期間制限 | あり | 重要書類のみ | なし |

| カラー画像による読み取り | 要 | 重要書類のみ | 不要 |

| 帳簿との関連付け | 要 | 重要書類のみ | 不要 |

| 一定水準以上の解像度(200dpi 以上)による読み取り | 要 | 重要書類、一般書類 | 不要 |

| 拡大又は縮小及び4ポイントの文字が認識することができる状態で速やかに出力できる | 要 | 重要書類、一般書類 | 不要 |

| 改ざん防止 タイムスタンプ付与 or 訂正削除履歴が残るシステムに保存、または訂正削除できないシステムに保存 | 要 | 重要書類、一般書類 | 要 ※事務処理規程制定によることも可能 |

| 「⽇付・⾦額・取引先」で検索できるようにする | 要 | 重要書類、一般書類 | 要 |

| 整然・明瞭な出力が可能 | 要 | 重要書類、一般書類 | 不要 ※出力できる環境は必要 |

| マニュアル、ディスプレイやプリンタ等の備え付け | 要 | 重要書類、一般書類 | 要 |

電子取引データに解像度要件等がないのであれば、スキャナ保存についても緩和の余地はあるような気はしますが・・・自分で電子化するので改ざんリスクあり、ということなのでしょうか。

対応すべき事項・要件の説明

「入力期間」の制限がある(「重要書類」のみ)

ここでいう「入力」とは、スキャンするだけではなく、そのデータの改ざん防止措置までを指します。

改ざん防止措置については後述しますが、タイムスタンプ、あるいは利用訂正又は削除の履歴等を確認することができるシステム(または訂正又は削除を行うことができないシステム)に保存することになります。

そして期間の制限ですが、以下のいずれかの方式を選択の上、その選択した方式で定められた期間内に「入力」する必要があります。

| 早期入力方式 | 書類作成・受領してからおおむね7営業日以内に入力する。 |

| 業務処理サイクル方式 | 最長2か月以内の業務処理サイクル経過後、おおむね7営業日内に入力する。すなわち最大約70日以内に入力する必要がある。 |

業務処理サイクル、というのはあまりピンときませんが、一つの業務の始まりから終わりまでの期間ということなのでしょう。

この「業務処理サイクル方式」を選んだ場合はその根拠となる社内ルールが必要とのことです。国税庁サイトにルールのサンプルがあります。

なお、入力期間を過ぎた場合は、紙も保存する必要があるようです。

カラー画像による読み取り(「重要書類」のみ)

赤色、緑色及び青色の階調がそれぞれ256階調以上(24ビットカラー)での読み取り、つまりフルカラー設定でのスキャンが必要です。

帳簿との関連付け(「重要書類」のみ)

電子化文書には、管理用通番として伝票番号を付し、帳簿に記載される内容と関連付けを行う必要があります。これは会計ソフトに登録した取引情報にスキャンした書類を添付すれば実現できそうなので、あまり深く考える必要はなさそうです。

一定水準以上の解像度(200dpi 以上)による読み取り(「重要書類」&「一般書類」)

ここからの要件は「重要書類」のみではなく、「一般書類」にも適用されます。また、ちょっと面倒くさそうなのもありますね。

スキャンの際にこの解像度以上で読み取ることになるので、200dpi以上を指定できるスキャナを選ぶ必要があります。

また、スマートフォンなどでの撮影データも利用することができますが、その場合はプロパティ情報により解像度を確認することが可能です。

拡大又は縮小及び4ポイントの文字が認識することができる状態で速やかに出力できる(「重要書類」&「一般書類」)

拡大縮小はそれほどハードルが高くないとして、4ポイントが認識可能かどうかはどう判断すればよいのでしょうか?

国税庁の電子帳簿保存法一問一答 【スキャナ保存関係】Q&A 問37(P27)によれば、

「読取解像度が200dpi以上かつ赤・緑・青それぞれ256階調(※)以上及び非圧縮(又は可逆圧縮)で入力していれば、4ポイントの大きさの文字が認識できるものとして取り扱われます。(※) 規則第2条第7項に規定する国税庁長官が定める書類(一般書類)の場合は、いわゆるグレースケールでも可能です。」

との回答がありますので、要するにこれまで述べてきた入力要件を守っていればよい、ということになりそうです。

改ざん防止(「重要書類」&「一般書類」)

改ざんの防止として下記の「いずれか」の措置をする必要があります。

| 方法 | 説明 | 具体例 |

|---|---|---|

| タイムスタンプを利用する | タイムスタンプ:電子データがある時点に存在していたこと及び当該電子データがその時点から改ざんされていないことを証明する情報。システム導入やタイムスタンプ時に費用がかかる。 | マネーフォワードクラウドBOXはタイムスタンプ機能あり。 freeeと弥生会計は、タイムスタンプではなく下記の特別なシステムを提供することで要件を満たしている。 |

| 特別なシステムを利用する | 訂正削除履歴が残る、あるいは訂正削除ができないシステムを利用する | 例えば下記が該当。MFとfreeeはプランにより有料・制限あり。 ・マネーフォワードクラウドBOX ・freeeファイルボックス ・スマート証憑管理(弥生会計) |

「⽇付・⾦額・取引先」で検索できるようにする(「重要書類」&「一般書類」)

スキャナデータについて、次の要件による検索ができるようにする必要があります。

・ 取引年月日その他の日付、取引金額及び取引先を検索の条件として設定することができること。

・ 日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること。

・ 二以上の任意の記録項目を組み合わせて条件を設定することができること

整然・明瞭な出力が可能(「重要書類」&「一般書類」)

一つの記録事項を一覧的に確認できるような整然とした形式、紙の原本と同程度に明瞭に出力(ディスプレイの画面や書面に)ができるようにする必要があります。

マニュアル、ディスプレイやプリンタ等の備え付け(「重要書類」&「一般書類」)

これは税務調査時の書類参照のため、ということのようです。原本が電子データなので、画面または紙への出力をしないと見られないためです。

マニュアルの備え付けは例えば会計ソフトのオンラインマニュアルでもOK、ディスプレイやプリンタはもともとあると思いますので、電子帳簿保存法対応として特に意識しなくてもよさそうです。

実際の対応とその準備

以上より、「スキャナ保存」には自分で電子データ化する際の要件と、「電子取引データ保存」と同様の改ざん防止と一定の検索要件があることがわかりました。

これらを実現するため、下記の準備と対応を行います。

なお、後述のとおり過去分の書類を今スキャンして「スキャナ保存」とすることは税務署への届出が必要になることから、正式に「スキャナ保存」を始めるのは来期(当社の場合は2024年10月開始)からとし、それまではスキャンと紙の二刀流で行きたいと思っています。

準備:ルール整備

上述のとおり、スキャナ保存の場合、入力期間の制限があり、原則7営業日内の入力が求められます。

一方で、ルールを制定すれば最大約70日程度の期間内とすることが可能です。

常に7営業日内入力、というのはなかなか難しいと思いますので、ルールを制定することにします。

このルールの雛形は国税庁のこちらのページで提供されています。

なお「規程」と「事務の手続を明らかにした書類」とがありますが、前者が会社の方針、後者が手続を定めたものとのことです。(電子帳簿保存法一問一答 【スキャナ保存関係】Q&A P34 問52)

入力期間は「業務サイクル」に応じて設定、ということですが、現実的にはMAXの2か月を採用するのが主流になるかもしれませんね…。

準備:スキャナ購入・セットアップ

前述の要件を満たすもの、すなわち ①200dpi以上の読み取り②フルカラー読み取り ができるものが必要になります。

一応、スマホのカメラで対応することも考えられますが、スキャナはあると何かと便利なので購入しました。

当社はfreeeを使っているので、freeeとの連携が可能なScansnapシリーズ(Ricoh)の下記機種を選択しました。

電子帳簿保存法対応:「スキャン時期」と「カラー・解像度」を確認してスキャン作業(または撮影)

前述のとおり「重要書類」と「一般書類」によって要件が異なりますが、解像度要件は一緒なので200dpi以上で読み取るように設定します。

また「重要書類」についてはフルカラーが求められているのでフルカラー設定をします。容量的に許されるのであればすべての書類をフルカラーでスキャンしてもよいかもしれません。

この点は、もう少し経験してから追記したいと思います。

電子帳簿保存法対応:freeeファイルボックス を活用して保存

を活用して保存

当社が利用しているfreeeファイルボックスはスキャナ保存の要件(改ざん防止と検索性)を満たしているので、上記の電子取引データを随時保存していきます。

マネーフォワードや弥生会計についてもそれぞれのクラウドサービスで同様の機能があるようです。

※なお、freeeファイルボックスには下記の制限があります(freeeヘルプセンターより引用)。

- 個人:スタータープランをご利用の方:

1か月あたり5枚まで の書類データを保存することができます。 - それ以外の方:

1か月あたり10GBまで の書類データを保存することができます。

当社の場合、容量的に大丈夫そうなので、当面はこの運用でいきたいと思います。

注意点

紙の原本の取り扱い

原則スキャン後即時廃棄可能ということですが、うまく読み取れていなかったり、入力期限が過ぎていたりする場合は結局紙の原本が必要になるようです。

そうなると簡単に紙を捨てることはできないですよね・・・実質的には税務調査まで保存、ということになりそうです。

結局紙の削減にはならなそうですが、取引登録と証憑が紐付けられることによる決算作業の効率化にはつながる・・・かもしれません。

過去分のスキャナ保存もできるが、適用届出書提出が必要

過去に遡ってスキャナ保存をする場合は、税務署に適用届出書の提出が必要となります。

また、2023年中の書類の電子化については「解像度、階調情報の保存」「大きさ情報の保存」「入力者等情報の確認」といった、2024年現在は緩和されている要件の充足も必要となります。

不正行為に対する罰則

現時点では義務ではないので対応しなくても問題はありませんが、書類の改ざんなどの不正行為については罰則があります。

課されるおそれのある罰則は下記のとおりです。

・青色申告の取消し:国税関係帳簿書類を正しく保存していないことによる。

・重加算税・推計課税:証憑の不備が多い場合は推計課税がされることがある。また、帳簿改ざん等の不正の場合に課される重加算税(35%または40%)が、データの改ざんによるものであればさらに10%加重される。

・会社法違反による過料:国税関係帳簿書類の保管義務については会社法にも規定があり、正しく保存していなければ100万円以下の過料が科されるおそれがある。

以上、電子帳簿保存法の「スキャナ保存」についてでした。

現在は義務ではありませんが、DXが叫ばれる今日この頃ですから近い将来義務化されることになると思います。またいったん対応してしまえば経理処理や手続の効率化も可能でしょう。

↓↓ 本当に60分で読めて、図解も多くわかりやすいです。おすすめです

税理士法人加勢総合事務所 加勢 晃嗣(税理士・宅地建物取引士)

税理士として20年以上の経験があり、会社設立・企業再生、各種税務申告、相続・事業承継を得意とする。中小企業や個人の案件を数多く経験。リソースが限られている状況にも配慮したアドバイスやサポートを行っている。

◆税理士法人加勢総合事務所ウェブサイト https://kase-keiei.com