※本記事は「法人」の償却資産申告手続(eLTAX利用)についての記事です。

※本記事は税理士の監修を受けています。

eLTAXで償却資産の申告をしました。

償却資産の所有者は毎年1月1日現在の資産の状況などについて申告しなければなりません。

当局が固定資産税を課税するため、こちらから資産の状況をお知らせする必要があるようです。

申告先は法人が所在する市町村です。(当社の場合は札幌市となります。)

申告期限は1月31日。窓口が混むので早めに手続を、とのことでしたが、eLTAXであればギリギリでも大丈夫です。

当社みたいな零細企業は関係ない!と思っていたら、仕事用に買った「椅子」がしっかり該当していました。(詳細は下記のとおり)

※各市町村のウェブサイトでも、償却資産申告について説明があります。

基本的に内容は同一と思いますが、自社がある市町村の説明もあわせてご確認下さい。

償却資産とは

定義としては、「土地・家屋以外の事業用資産」で「法人税法又は所得税法上の規定で減価償却の対象となるべき資産」(耐用年数が1年未満のもの、取得金額が少額のもの、自動車税・軽自動車税の対象となる自動車等を除く)をいう・・・とのことです。

正直、よくわからないので下記で判定していきます。

償却資産に該当するかどうかの判定

1 資産の種類で判定

札幌市のウェブサイトによれば、償却資産となり得るもの/ならないものは下記の通りです。

- 構築物(舗装路面、ロードヒーティング、広告塔など)

- 建物付属設備(屋外給排水設備、受変電設備、そで看板および館名板など)

- 機械及び装置(機械式駐車設備、飲食店用設備など)

- 船舶(モーターボートなど)

- 航空機(飛行機、ヘリコプターなど)

- 車両及び運搬具(フォークリフト、除雪作業車、大型特殊自動車など)

- 工具・器具及び備品(事務用備品、応接セット、パソコンなど)

- 自動車税・軽自動車税の対象となるもの

- 生物(鑑賞用を除く)

- 無形減価償却資産

- 繰延資産

- 美術品(時の経過によりその価値が減少することが明らかなものや取得価額が1点100万円未満のものを除く)

- 棚卸資産

- 耐用年数が1年未満のもの

- 所有権移転外ファイナンスリース取引に係るリース資産で、その所有者(貸主)が取得した際の取得価額が20万円未満のもの

- 取得価額(1個又は1組)が10万円未満のもの(法人の場合は税務会計上固定資産勘定に資産計上したものを除く)

- 取得価額(1個又は1組)が20万円未満のもので3年間の一括償却としたもの

当社のような小さい会社で問題になりそうな資産の例としては、以下のものがあります。

償却資産に・・・

・PC:なり得る

・ソフトウェア:ならない(無形減価償却資産)

・机や椅子などの什器備品:なり得る ※当社はこれに該当

・創業費:ならない

・リース資産:なり得る(ファイナンス・リース。但し上記のとおり「ならない」場合あり。)

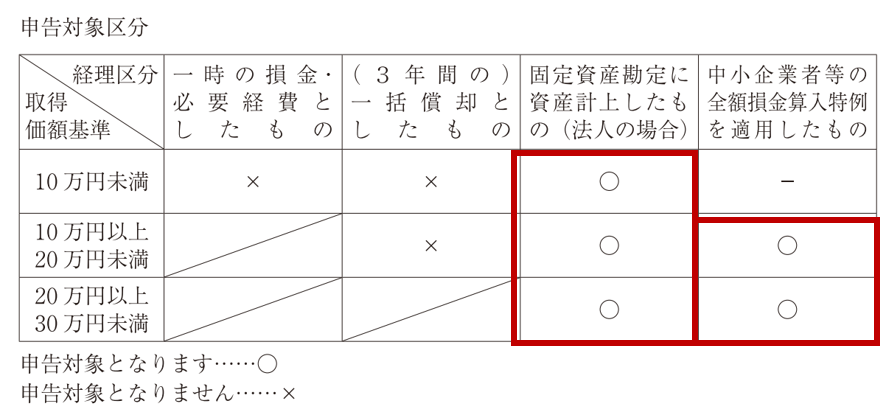

2 「固定資産」 or「 中小企業者等の全額損金算入特例適用(10万円以上)」に該当するか?

「償却資産になり得るもの」で「固定資産」 or「 中小企業者等の全額損金算入特例適用(10万円以上)」に該当する場合、少額であっても申告する必要があります。

該当有無は、法人税の申告書で確認可能です。決算を経ていない資産については税理士さんに確認するのが安心です。

| 固定資産 | 貸借対照表に固定資産計上があり、固定資産の内訳書に記載されているものが対象となります。 |

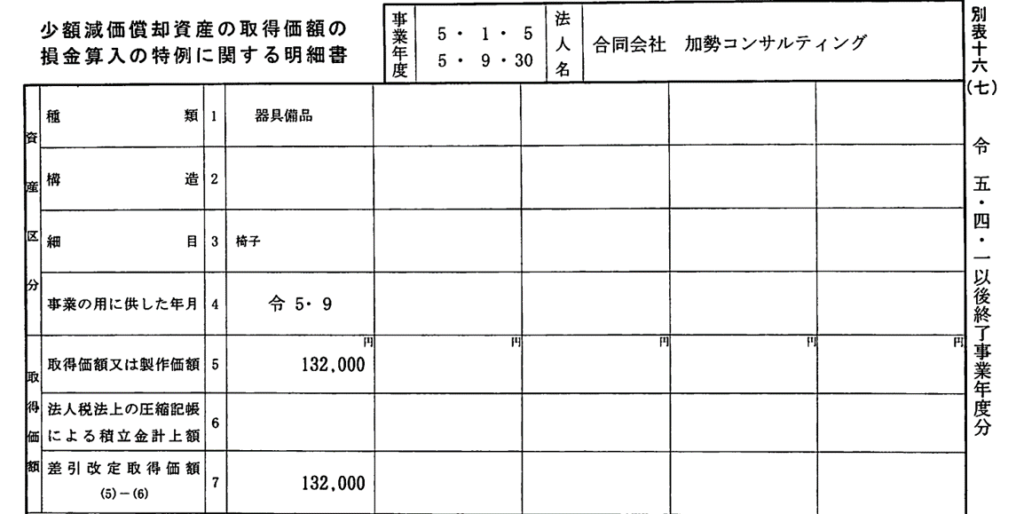

| 中小企業者等の全額損金算入特例適用資産 | 申告書別表十六(七)少額減価償却資産の取得価額の損金算入の特例に関する明細書に記載のある資産が対象となります。 |

30万円未満の少額資産の申告要否をまとめると、下記の表のとおりとなります。

少額でも「固定資産」「中小企業者等の全額損金算入特例適用資産」は申告対象となる!

上記のとおり、下記表の赤枠部分に該当する資産は少額でも申告が必要になるので要注意です。

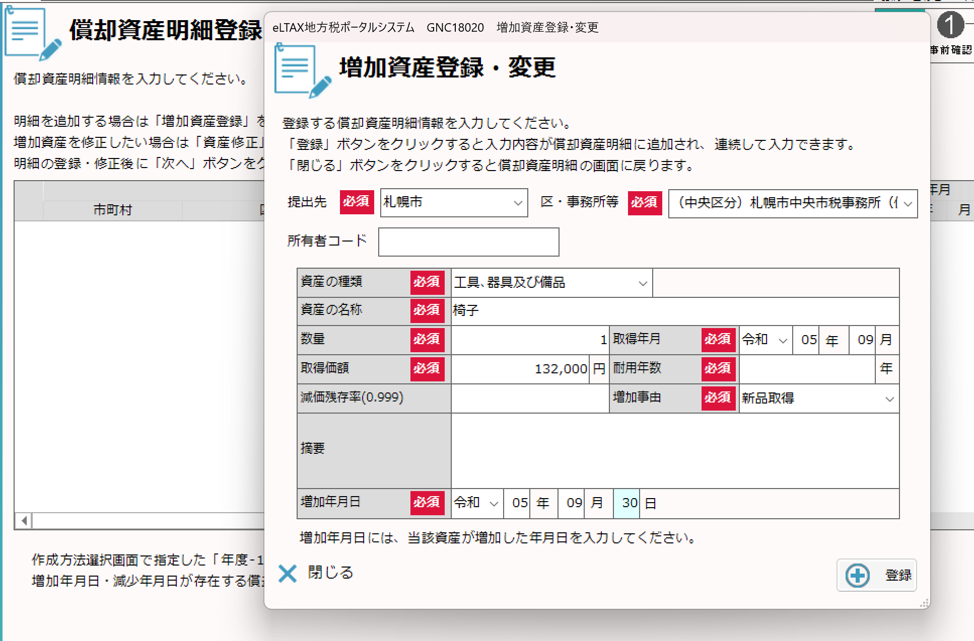

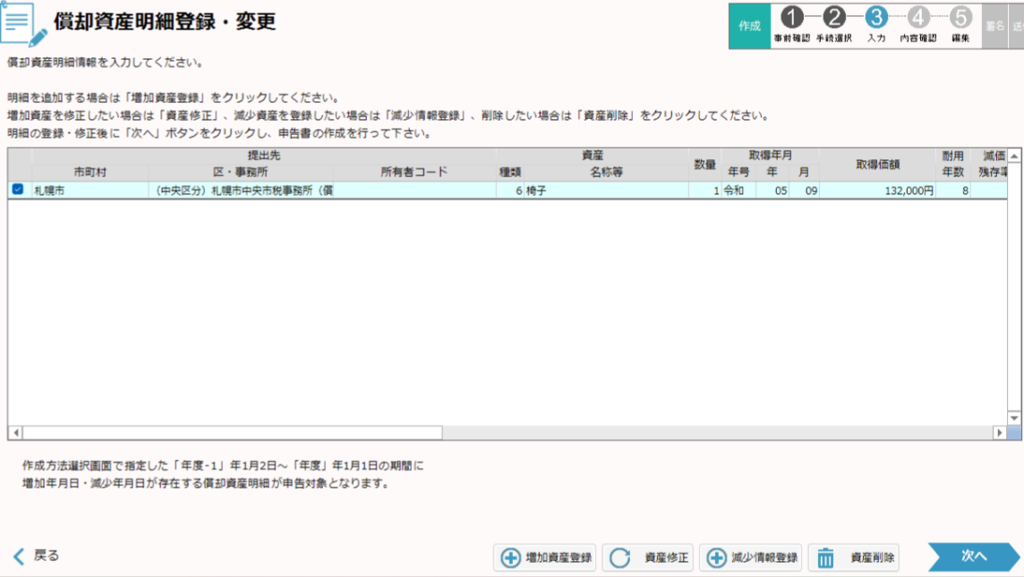

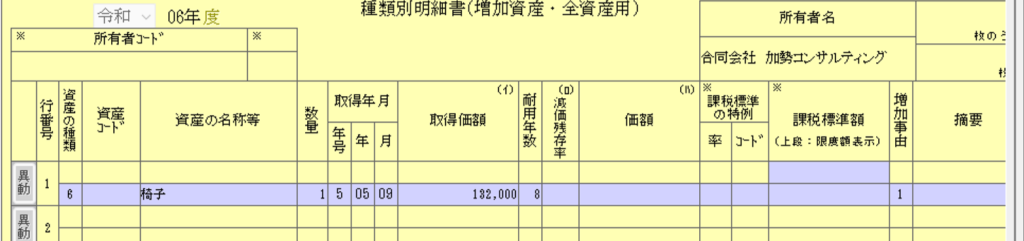

当社の場合、椅子(132,000円)が申告書別表十六(七)に記載されており、上記表の「中小企業者等の全額損金算入特例を適用したもの」で取得価額基準が「10万円以上20万円未満」のものに該当しました。

そこで、この椅子についてeLTAXで償却資産の申告をしました。

申告手続について以下に記載します。

eLTAXでの償却資産申告方法

eLTAXでの提出準備

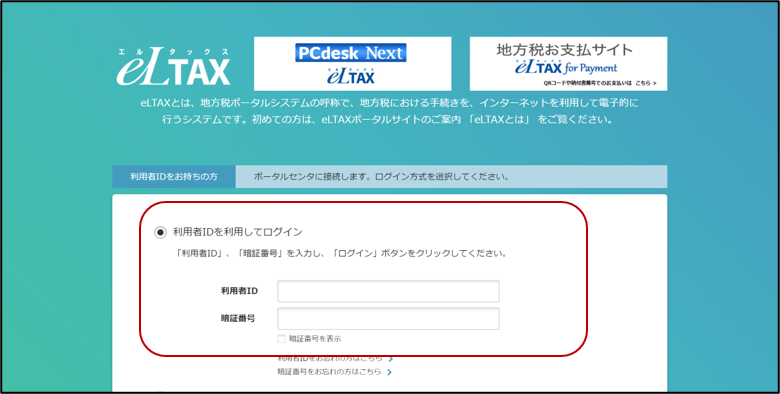

eLTAXにログイン

初めてeLTAXを使う場合は利用者登録等が必要です。https://www.eltax.lta.go.jp/eltax/gaiyou/flow/

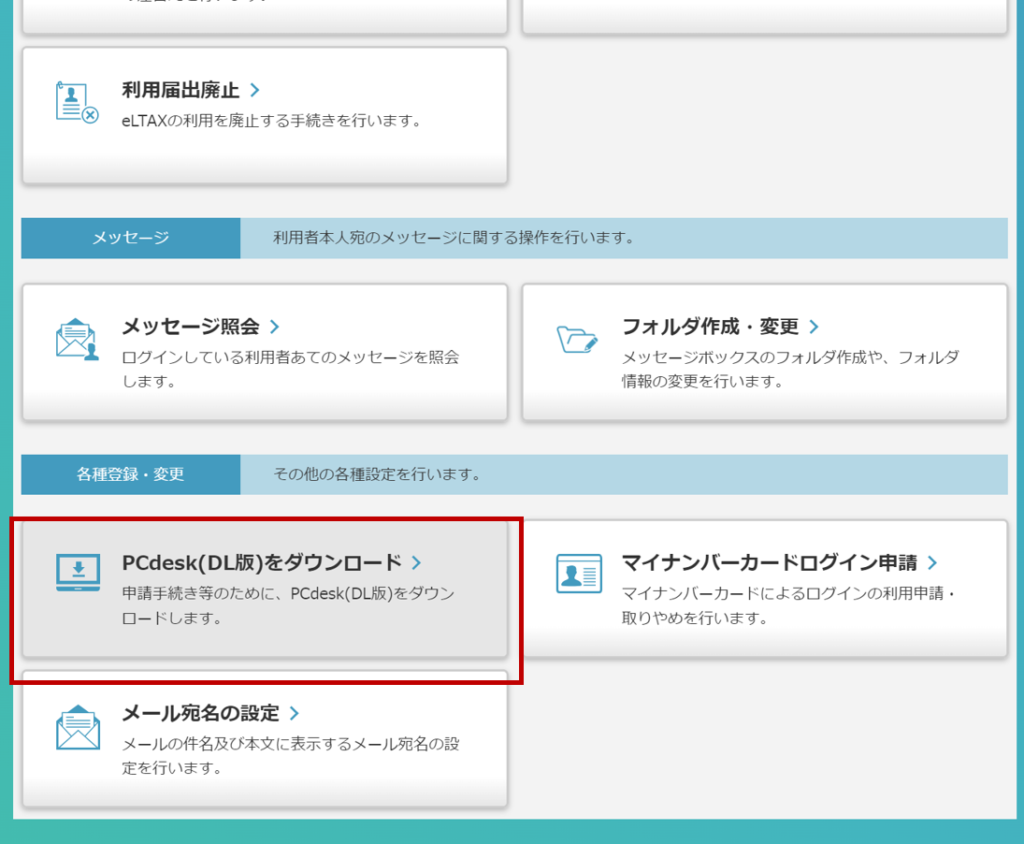

PCdesk(DL版)をインストール

この手続はPCdesk(DL版)から行うので、下記手順でインストールします。

① PCdesk.zip を展開してできたフォルダーを開きます。

② 「setup」→「PCdesk」→「setup」の順にダブルクリックしてフォルダーを辿り、インストールファイルのある場所を開きます。

③ インストールファイル[LTNSetup.exe]をダブルクリックし、指示に従います。

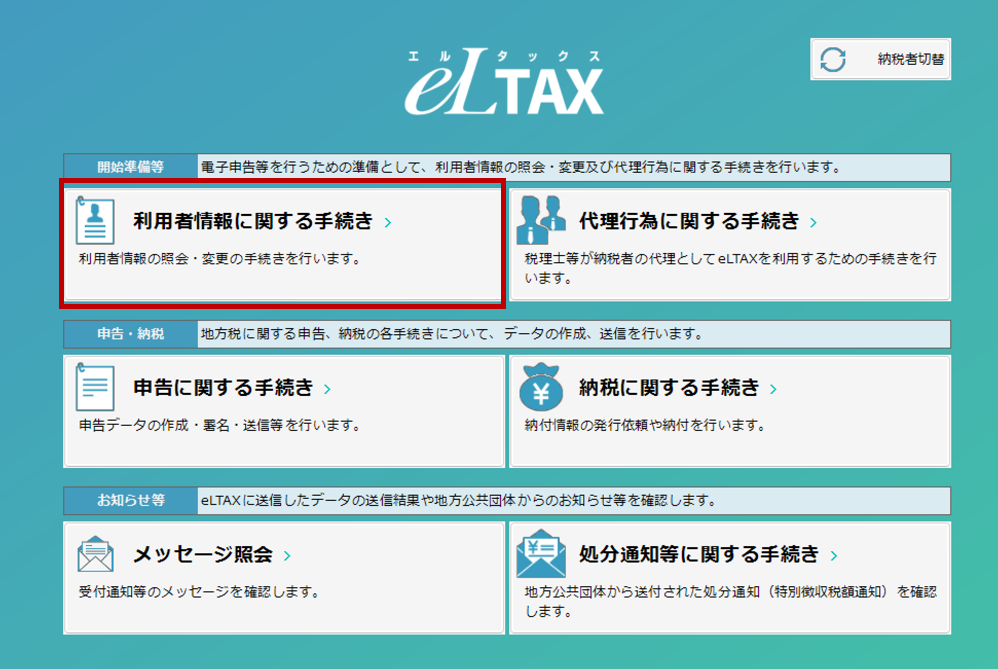

利用者を登録して選択

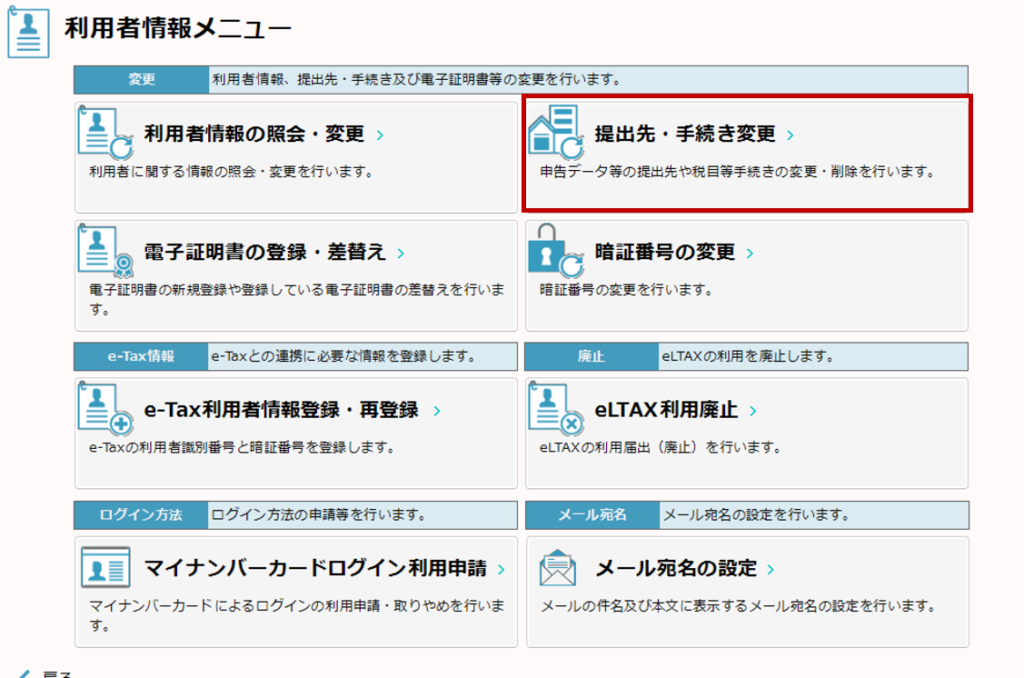

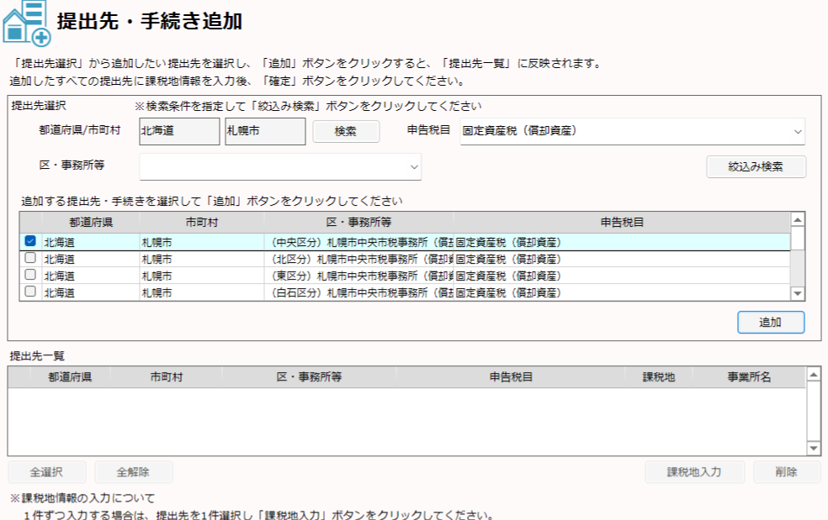

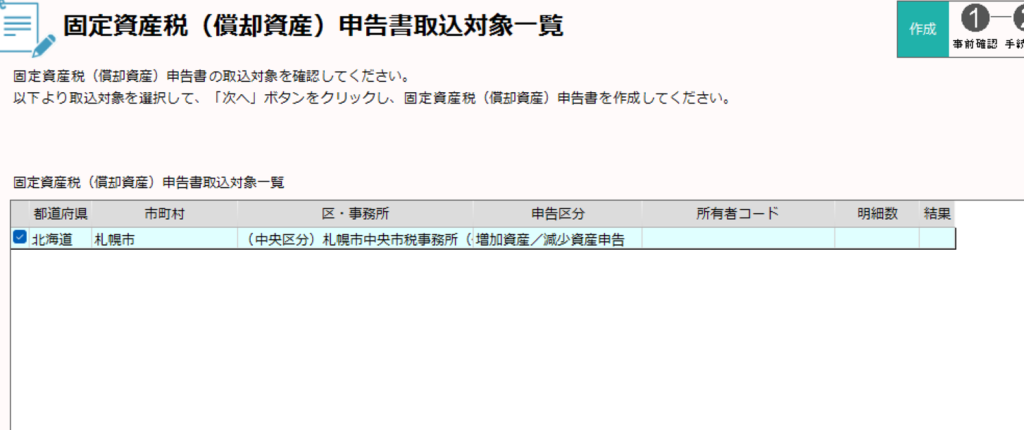

提出先・手続追加

以下の手順で市町村あての「固定資産税(償却資産)」を追加します。

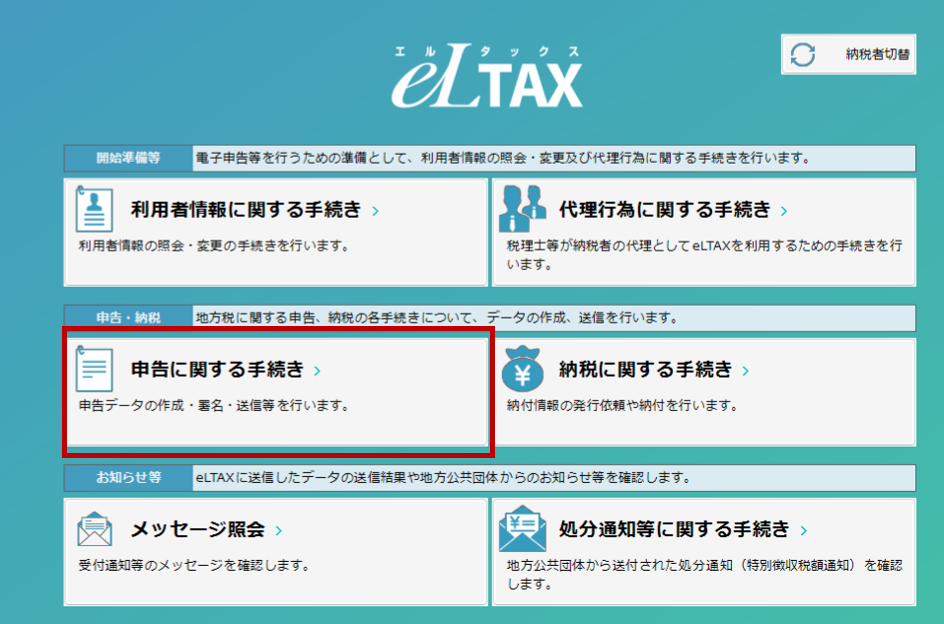

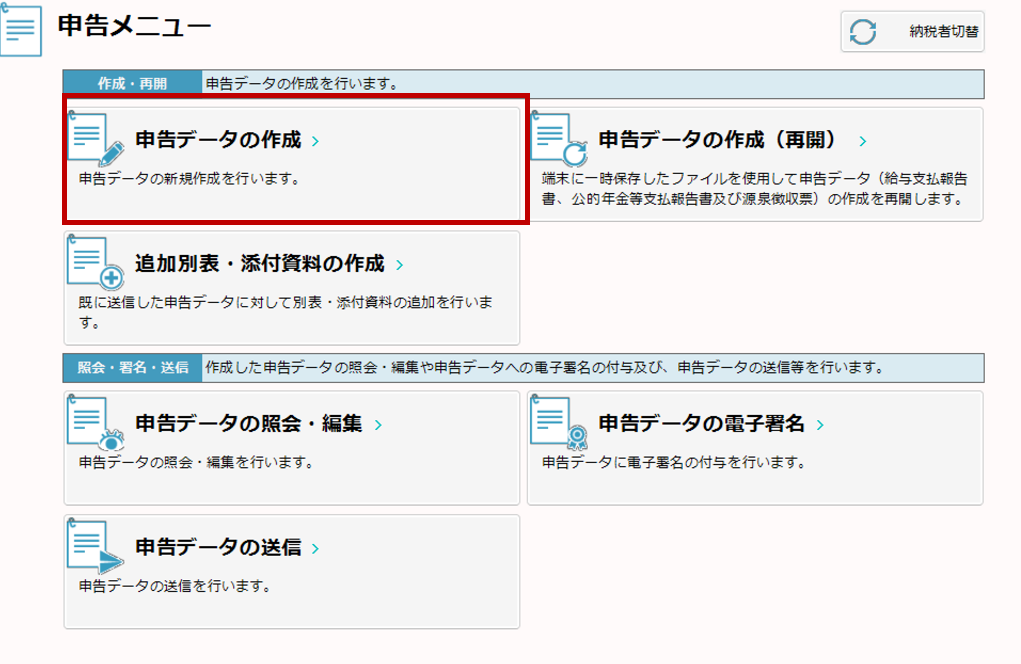

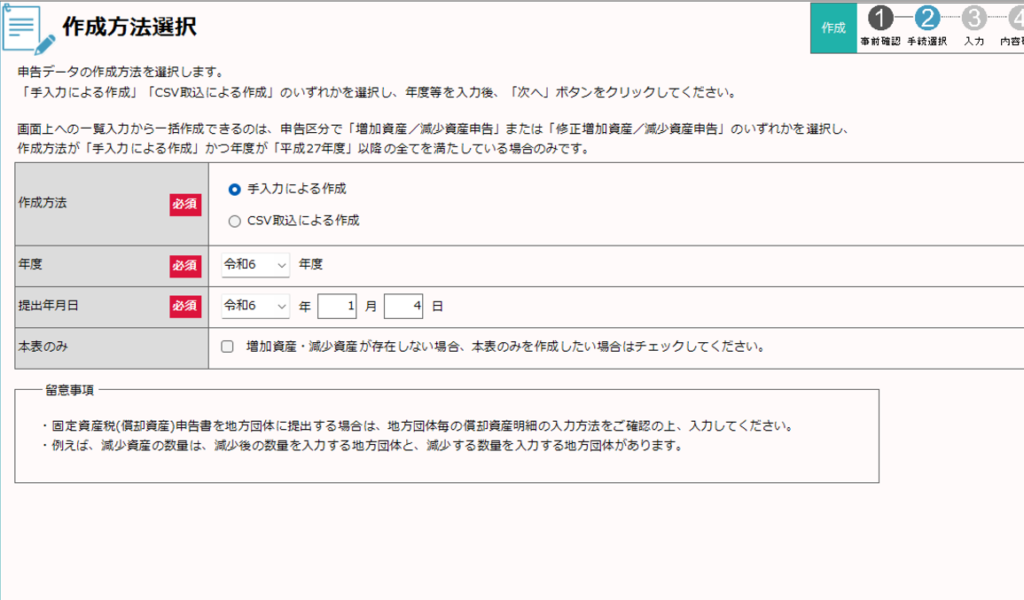

申告データ作成

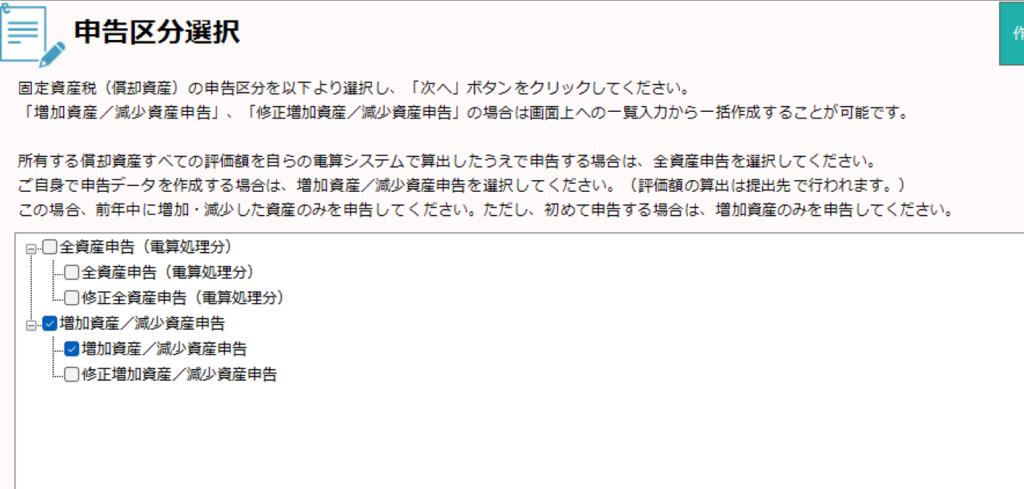

申告区分選択

以下の手順で税目「固定資産(償却資産)」を選択し、下記のように申告区分を選択します(初めて申告する場合)。

資産登録

申告対象となる資産内容の登録をします。ここで登録した内容は後で償却資産申告書フォーマットに取り込まれます。

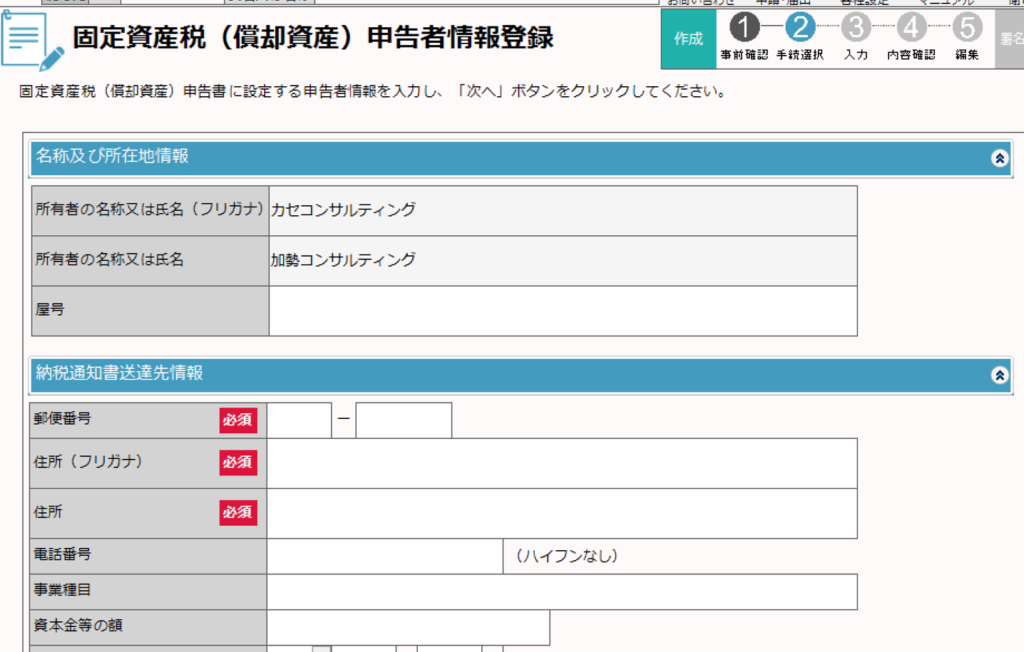

償却資産申告書への入力、確認

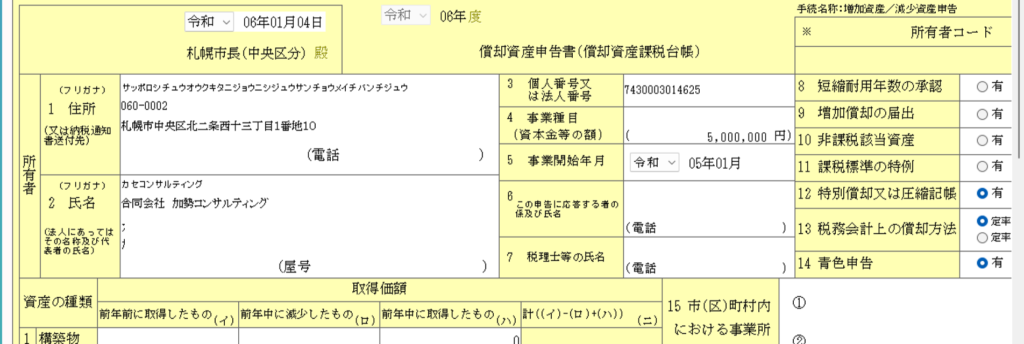

前の画面から進むと、申告書及び別表が生成されます。

ただ、税理士さんによれば記載が必要な項目でも、特に何も反映されない項目があります。(下記の項目)

そこで上記フォーマットに自分で入力する必要があります。

資本金額、事業開始年月、借用資産の有無、事業所用家屋の所有区分:これらは事実を記入すればよいのであまり迷わないと思います。

悩ましいのは申告書の右上部分、項目8~14です。

「該当する方にチェックを入れる」のですがちょっとわかりにくいです。下記に参考情報を記載しておきます。

| 項目 | 説明・参考 |

|---|---|

| 8 短縮耐用年数の承認 | 耐用年数の短縮申請をしているか否か(詳細は下記参照) https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/1554_26.htm |

| 9 増加償却の届出 | 通常の使用時間を超えて使用される機械及び装置の償却限度額の計算について、増加償却を適用しているか否か(詳細は下記参照) https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/1554_27.htm |

| 10 非課税該当資産 | 通常は「非該当」(詳細は下記参照) https://www.zeiken.co.jp/hourei/HHCHI000000/348.html |

| 11 課税標準の特例 | 課税標準の特例が適用され、固定資産税の負担が軽減される償却資産に該当するか否か(詳細は下記参照) https://www.city.funabashi.lg.jp/kurashi/zei/003/04/p03793.html |

| 12 特別償却又は圧縮記帳 | 特別償却:通常の減価償却費に加えて特別な償却費を計上すること。前述の「中小企業者等の全額損金算入特例適用資産」(申告書別表十六(七)少額減価償却資産の取得価額の損金算入の特例に関する明細書に記載のある資産)も含まれる。※当社は椅子が該当 圧縮記帳:本来は課税所得となる利益を将来に繰り延べる制度(詳細は下記参照) https://biz.moneyforward.com/accounting/basic/45510/ |

| 13 税務会計上の償却方法 | 採用している償却方法(定額法or定率法)。※当社の椅子は原則どおり定率法 https://support.yayoi-kk.co.jp/faq_Subcontents.html?page_id=27173 |

| 14 青色申告 | 青色申告適用の申請をしているか否か(詳細は下記参照) https://www.freee.co.jp/kb/kb-launch/company-blue-return/#content1 |

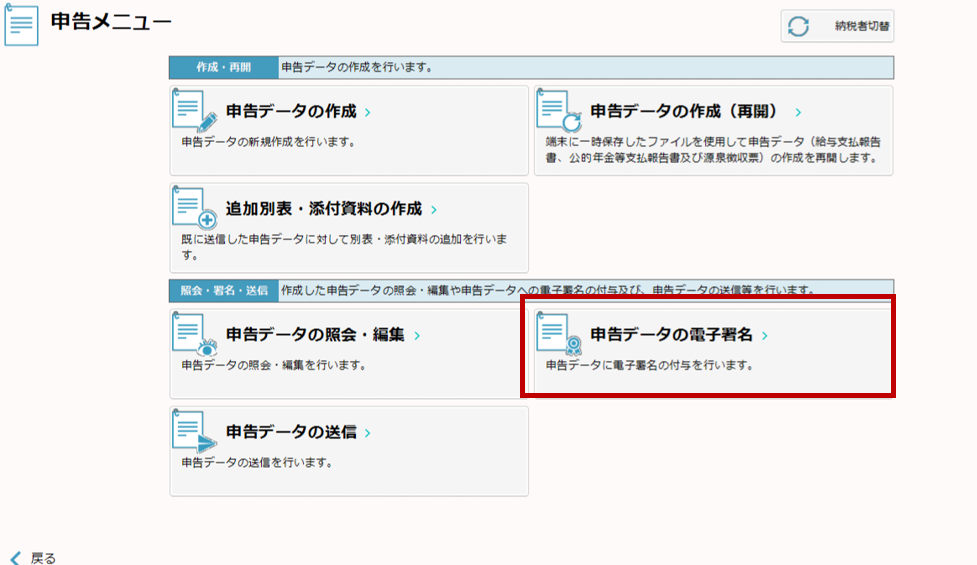

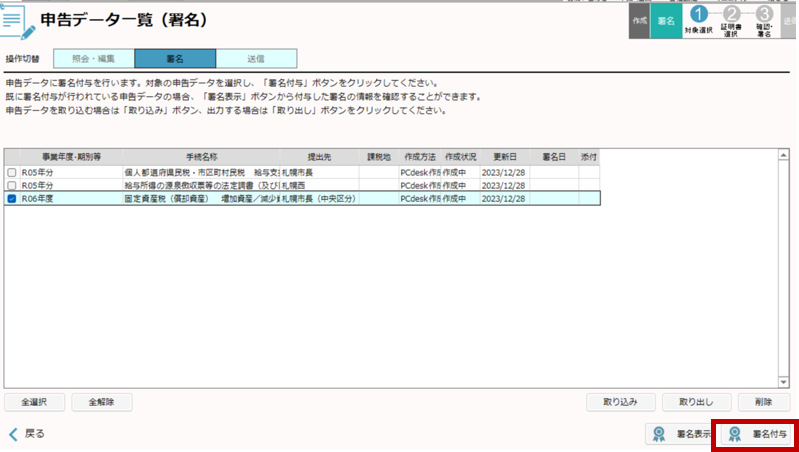

電子署名・申告

これまでの流れからそのまま、あるいは申告メニューから「申告データの電子署名」を選び、次の画面から申告対象を選択の上、「署名付与」をクリックします。

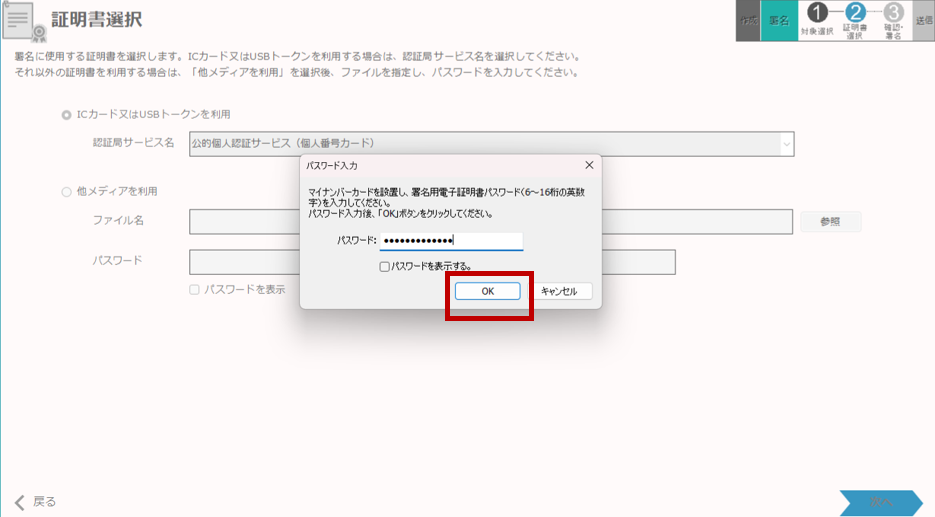

電子証明書(私はマイナンバーカードを使用)をPCに接続し、パスワードを入力します。「証明書表示」画面下で「次へ」を押すと署名されます。

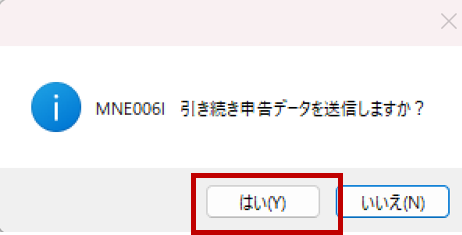

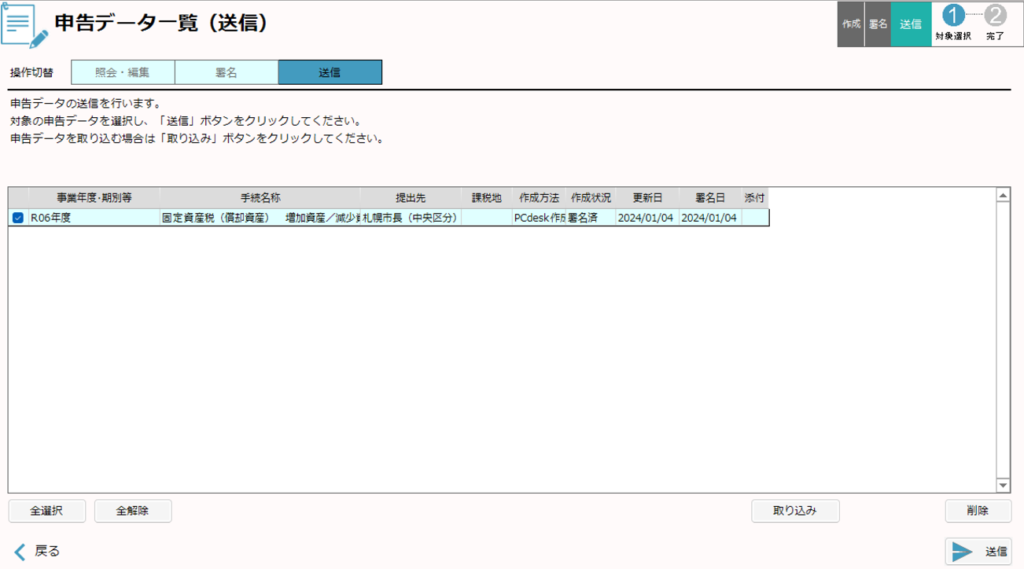

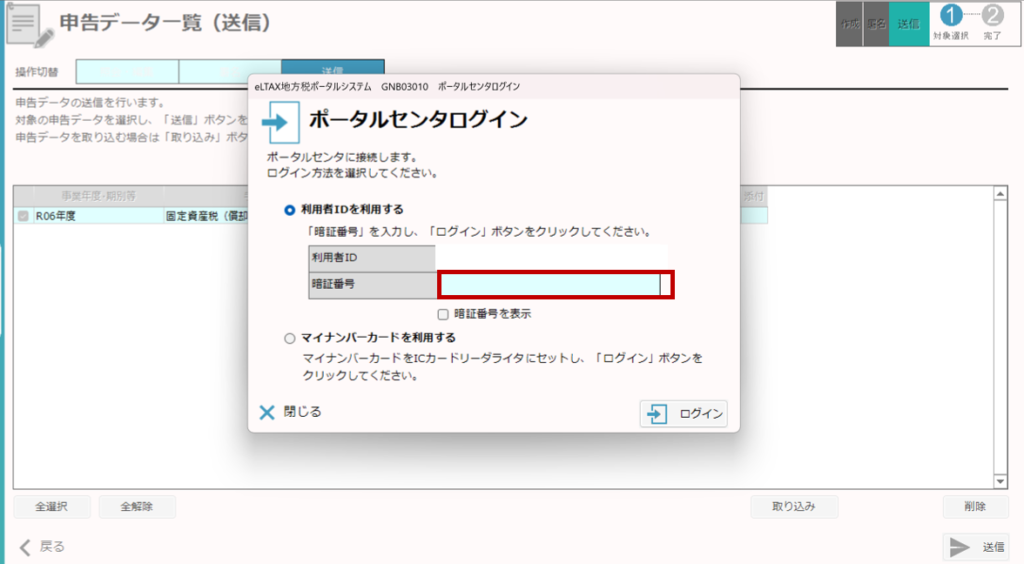

引き続き署名済申告書を送信します。

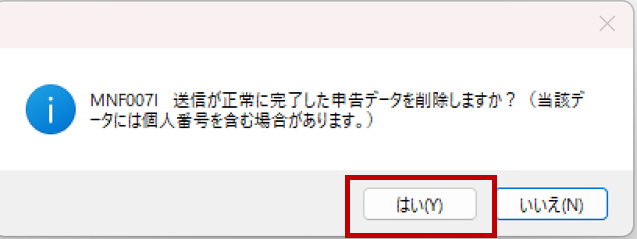

ここでeLTAXにログインし、申告書を送信します。送信後、申告データを削除するかどうか聞かれました。他の申告書と間違うのを避けたいので削除しておきました。

これで申告完了です

申告したら固定資産税が課税されるのか?

固定資産税課税のための申告ですが、全資産の課税標準合計が150万円未満の場合は課税されません。

当社の椅子も課税されません(ホッ)

でも少額の資産の積み重ねで課税標準が150万円以上となる場合は課税されることになります。

税理士法人加勢総合事務所 加勢 晃嗣(税理士・宅地建物取引士)

税理士として20年以上の経験があり、会社設立・企業再生、各種税務申告、相続・事業承継を得意とする。中小企業や個人の案件を数多く経験。リソースが限られている状況にも配慮したアドバイスやサポートを行っている。

◆税理士法人加勢総合事務所ウェブサイト https://kase-keiei.com