法人は「源泉所得税納付書」(所得税徴収高計算書)を少なくとも年2回提出する必要があります。(当社は年2回)

そして当社は給与を最低限に抑えているため、実際に納付する金額はゼロ円です。それでも納付書の提出は必要です。

できるだけ手間をかけたくなかったので源泉所得税納付書を「e-tax」で提出してみましたが、お手軽で便利でした。

源泉所得税納付に関する若干の解説

源泉所得税は原則毎月納付する必要がありますが、当社は「源泉所得税の納期の特例の申請」をし、承認を受けているため、7月10日と1月20日の年2回、まとめて納付することになっています。

参考:源泉所得税は、原則として徴収した日の翌月10日が納期限となっていますが、この申請(注:「源泉所得税の納期の特例の申請」のこと)は、給与の支給人員が常時10人未満である源泉徴収義務者が、給与や退職手当、税理士等の報酬・料金について源泉徴収をした所得税及び復興特別所得税について、次のように年2回にまとめて納付できるという特例制度を受けるために行う手続です。

1月から6月までに支払った所得から源泉徴収をした所得税及び復興特別所得税・・・7月10日

7月から12月までに支払った所得から源泉徴収をした所得税及び復興特別所得税・・・翌年1月20日

源泉徴収すべき税額は下記の表により決められています。

参考:国税庁「給与所得の源泉徴収税額表(令和 5 年分)」https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2022/data/01-07.pdf

e-taxによる納付書提出手順

(事前準備)e-taxログイン情報取得

法人がe-taxを利用するためには、ログインのために「利用者識別番号の取得」をする必要があります。

上記によれば取得方法は下記の4通りとのことなので、いずれかの方法で取得します。

【取得方法①】WEBから利用者識別番号を取得する

【取得方法②】法人設立ワンストップサービスから利用者識別番号を取得する

【取得方法③】書面で利用者識別番号を取得する

【取得方法④】税理士に依頼し、利用者識別番号を取得する

ちなみに当社は設立時に取得方法②の「法人設立ワンストップサービス」から利用者識別番号を取得しています。

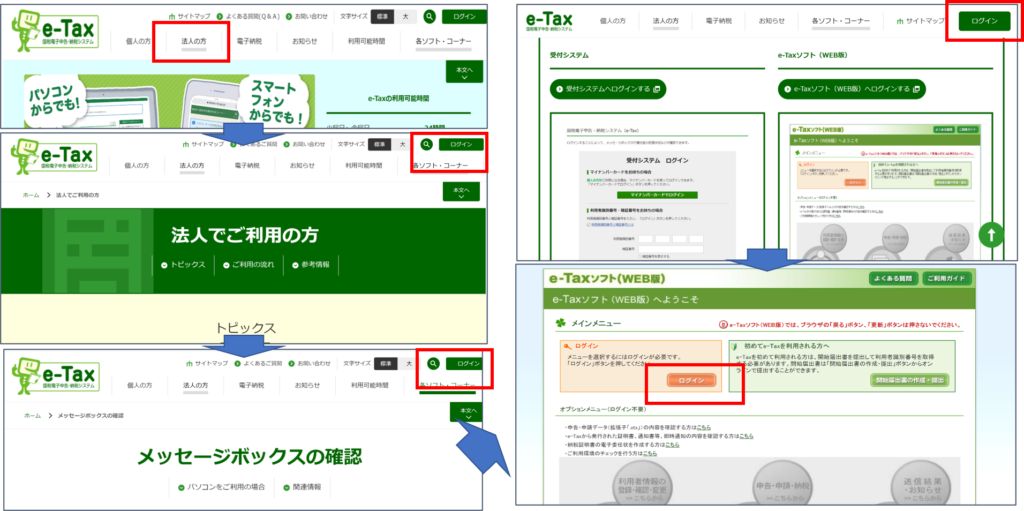

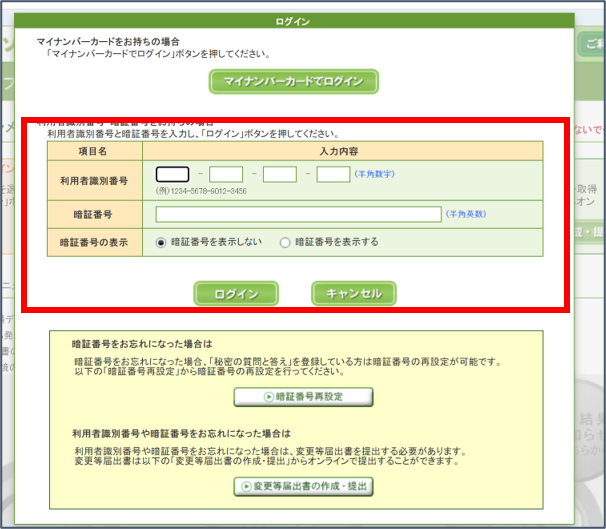

e-taxにログイン

https://www.e-tax.nta.go.jp/にアクセスし、「法人」を選択のうえログインします。

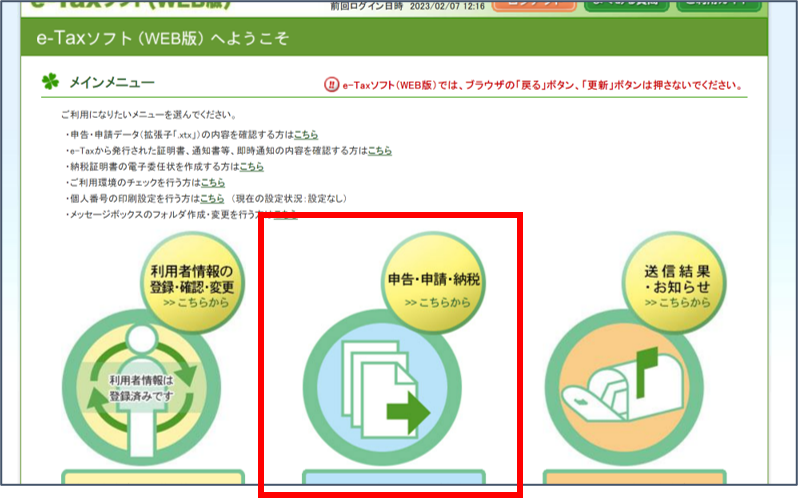

「申告・申請・納税」メニューへ

「申告・申請・納税」メニューを選択し、データの「新規作成」に進みます。

納付書選択・作成

「徴収高計算書を提出する」から「給与所得・退職所得等の所得税徴収高計算書(納期特例分)」を選択します。

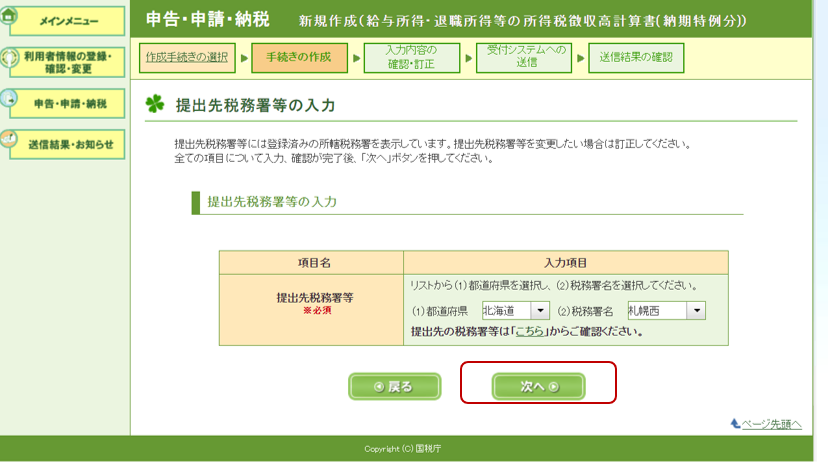

表示されている税務署を確認し、次に進みます。

対象期間を入力します。

また、源泉の対象になる内容を選択します。

対象期間中の支払金額と源泉額を入力します。

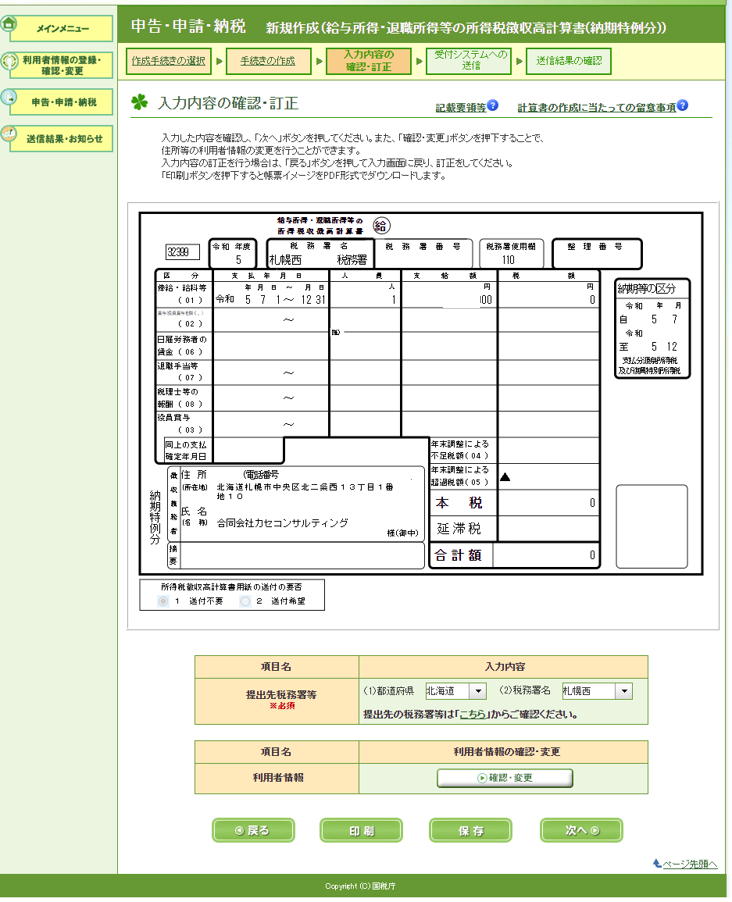

納付書内容確認・送信

計算書の体裁で表示されますので、内容を確認します。

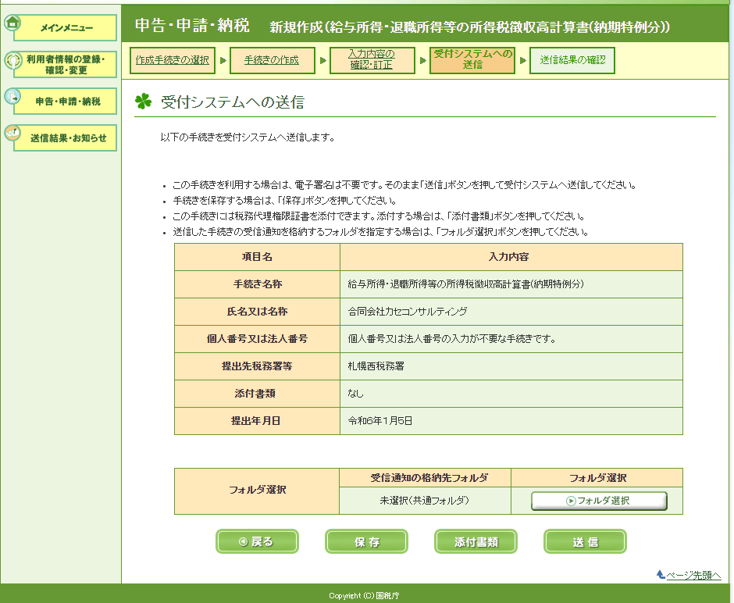

送信前の画面です。内容を確認します。

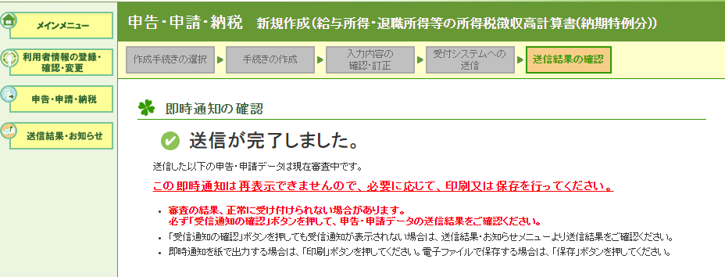

送信完了です。

以上で終了です