※この記事は税理士の監修を受けています。

11月頃、当社(社長一人の合同会社)にも税務署から「年末調整をするように」との連絡がきました。

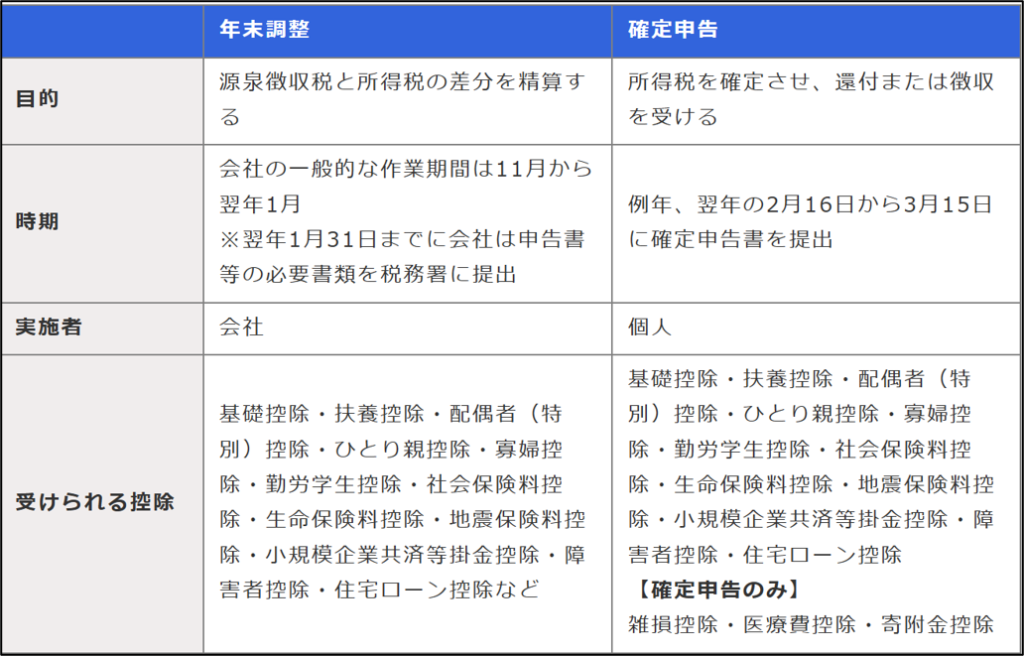

年末調整とは何か?確定申告との違いは?

そもそも・・・年末調整とは何でしょうか?納税額にかかわることのようですが、確定申告とは何が違うのでしょうか?

いつもお世話になっているfreeeのウェブサイトにわかりやすい対比表がありました。

なるほど・・・・と思う一方で、下記の疑問が出てきます。

当社は社長が一人だけの会社。税額確定も控除も社長の確定申告だけではダメなの?

当社は源泉徴収していない※ので、源泉額と実際の税額との調整は不要なのでは?

※参考:国税庁「給与所得の源泉徴収税額表(令和 5 年分)」https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2022/data/01-07.pdf

源泉徴収なし・社長一人の会社での年末調整手続

一般的な年末調整手続と当社の状況へのあてはめ

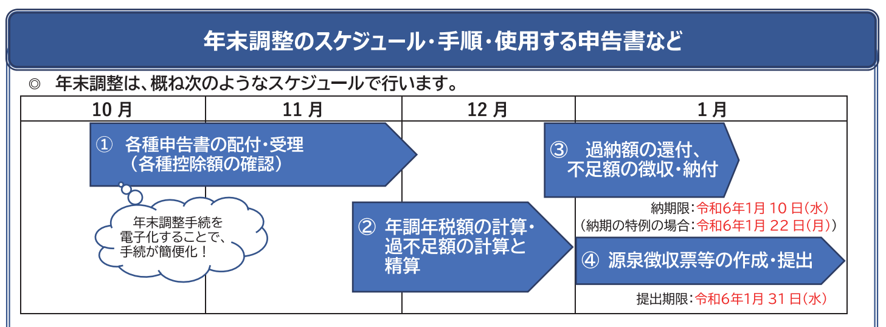

税務署から来たリーフレットによれば、「年末調整は下記のスケジュールで行うべし」とのことです。

これを当社(源泉徴収なし・社長一人の会社)に当てはめると下記のとおりになります。

社長の税額の調整は確定申告で行うが、会社として必要な当局への届出(下記④)はこの時点で実施する、という考え方です。

| 項目 | 対応 |

|---|---|

| ①各種申告書の配布・受理(各種控除額の確認) | 従業員がいないので不要:社長=自分の各種控除も確定申告で行う |

| ②年調年税額の計算・過不足額の計算と精算 | 「源泉徴収簿」作成により算出:当社の場合ゼロであることはわかっているが念のため。提出は不要 ※当局提供の源泉徴収簿フォーマットに入力して計算 |

| ③過納額の還付、不足額の徴収・納付 | 毎月(納期特例承認を受けている場合は年2回)提出している「所得税徴収高計算書(源泉所得税納付書)」の提出でOK |

| ④源泉徴収票等の作成・提出 | 下記を作成・提出:当局がお金の流れを把握するため作成・提出が必要 ・源泉徴収票:確定申告のためにも必要 ・給与支払報告書 ・法定調書合計表 ・報酬、料金、契約金および賞金の支払調書などの支払調書 |

以上より、積極的に行わなければならないのは①~④のうち、下記手続のみとなります。

③過納額の還付、不足額の徴収・納付

④源泉徴収票等の作成・提出

なお、上記③はこれまでも行っている「所得税徴収高計算書」(源泉所得税納付書)↓↓ の提出を指しています。

つまり結局年末調整手続として新たに行わなければならないのは、④源泉徴収票等の作成・提出のみとなります。

結論:「年末調整」として必要な手続

以上をまとめると、当社のような一人法人・源泉徴収なしの会社が、「年末調整」として必要な手続きは下記のとおりとなります。

所得税徴収高計算書 (税務署)

源泉徴収票 (税務署)

給与支払報告書 (市町村)

法定調書合計表 (税務署)

報酬、料金、契約金および賞金の支払調書などの支払調書(税務署)

これらはすべてWeb上の手続(e-tax、eLTAX)にて作成・提出可能です。

※提出が終わったら改めてe-tax、eLTAXでの手続について記事を書きたいと思います。

提出しました。実際の手続についての記事はこちらです ↓↓

税理士法人加勢総合事務所 加勢 晃嗣(税理士・宅地建物取引士)

税理士として20年以上の経験があり、会社設立・企業再生、各種税務申告、相続・事業承継を得意とする。中小企業や個人の案件を数多く経験。リソースが限られている状況にも配慮したアドバイスやサポートを行っている。

◆税理士法人加勢総合事務所ウェブサイト https://kase-keiei.com